2015年1月にECB(欧州中央銀行)が量的緩和を導入して以来、ユーロ圏経済は着実に回復している。量的緩和導入時の記事で、失業率に改善の余地が大いにあるユーロ圏では、労働市場が完全雇用に達している日本よりも速いスピードでインフレ率が改善すると書いたが、それにしても予想以上のスピードである。

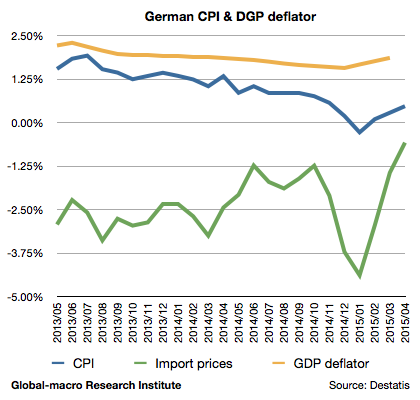

物価指標や失業率など、ユーロ圏の各指標を分析したい。先ずはドイツの物価のグラフからである。

CPI(消費者物価指数)に関しては、1月を起点に見事に底を打っていることが見て取れる。原油価格が1月に一度底打ちしているため、輸入物価のグラフほど回復が大きいが、注目すべきは国内の物価の動きを反映するGDPデフレーターも底を打っていることである。

GDPデフレーターは四半期に一度の公表であるため、これが持続するトレンドかどうかは4-6月期のGDP発表を待たなければならないが、以下のように、少なくとも労働市場は物価の回復を示唆しているようである。

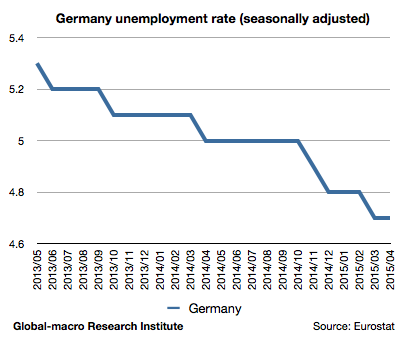

回復するドイツの労働市場

上記はドイツの失業率のグラフであるが、順調に回復基調に乗っている。ユーロ圏が何故デフレに向かっているかを考慮すれば、ユーロ圏経済にとってこれは非常に正しい兆候であると分かるだろう。

ユーロ圏の経済停滞の背景には、経済危機から回復していないギリシャやスペインなどの南欧諸国がある。失業率が20%を超えるこれらの国では、特に若者にとって職探しが難しく、大量の失業者がドイツへと流れこむ。外国人労働者の流入はドイツの労働市場を供給過多にし、賃金に下方圧力が生じる。低い賃金を利用してドイツの輸出企業は繁栄するが、内需に依存する多くの企業は、低賃金による弱い個人消費に苦しむ、という構図である。

この状態を解消するには、雇用を創り上げるしかない。量的緩和による通貨安と低金利で、輸出産業と建設業を刺激するのである。雇用環境が改善されれば個人消費も戻り、輸出以外の産業も人を雇う余裕が出る。この好循環は早くも動き始めていることが、他の国々の失業率からも見て取れる。

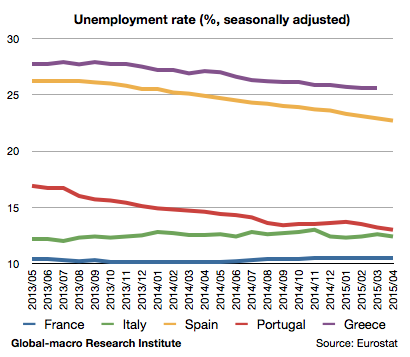

高失業率の国ほど改善著しい

スペインの回復が目覚ましい。ドラギ総裁が緩和に言及した2014年5月時点で26.2%であった失業率は、2015年4月時点で22.7%まで下がった。ポルトガルも16.9%から13.0%への回復である。イタリア、フランスについては量的緩和前の2015年11月がピークとなっているが、回復しているとは言いがたく、中長期では横ばいとなっている。

興味深いのは、国債が量的緩和の対象から外れ、金利も上昇しているギリシャで失業率の改善が見られることである。2014年5月から最新の2015年3月で、27.7%から25.6%の回復となった。

ユーロ圏全体では11.7%から11.1%の回復となっており、量的緩和はとりわけ高失業率の国々で利いている。この成功を加味すれば、ECBの量的緩和は今後どうなるのか? 一応の期限とされている2016年9月で終了するのか?

デフレ阻止か、雇用環境改善か

先ず明確にしなければならないのは、ECBの政策目標である。建前上では、デフレ入りを阻止するための量的緩和ということになっており、現時点での労働市場の回復を考えれば、2016年9月時点ではデフレから程遠い状況になっている可能性が高い。

しかしながら、ユーロ圏の労働市場にはいまだ改善の余地が大いにある。米国が失業率が6%前後に落ちるまで量的緩和を続けたことを考えれば、ユーロ圏の11.1%はいまだ高すぎる。このままの速度で失業率が下落したとしても、2016年9月の段階では良くても8%台というところだろう。

特にスペインなどは量的緩和の継続を願うだろうが、ECBの目的が単にデフレ阻止であるならば、量的緩和は継続の名目を失うだろう。したがって、ドイツがこの結果にどう反応するかということが重要なのである。

再びヨーロッパの一員となりたいドイツ

ドイツは南欧諸国のためにお金を払うことを快くは思っていない。しかし、ドイツにとってユーロ圏は単なる経済共同体ではなく、第二次世界大戦のあと、再びヨーロッパの一員となるための文化的支柱なのである。ドイツはいまだ(あるいは歴史的に)、フランスやイギリスなどの近隣諸国から一歩距離を置かれており、ドイツ国民は常に彼らと共にヨーロッパの一員でありたいと願っている。

ドイツの文化的立場を考慮すれば、もしかするとドイツが量的緩和の成功を継続したいと願うこともあるかもしれない。しかし、それにしてもユーロ圏の量的緩和は成功している。第二弾があるとしても、2016年9月で一旦停止して様子を見るだけの余裕はあるだろう。投資家はそれを考慮して投資を継続しなければならない。

調整中の量的緩和関連株

さて、最近の相場では、これまで目覚ましい上げ相場を演じてきた不動産株や輸出株などは調整に入っている。以下の記事で取り上げた銘柄を再びレビューしよう。

先ず輸出株の筆頭、ベンツなどのブランドを保有するDaimler (XETRA:DAI、Google Finance)は、€70-€80のレンジではP/E(株価収益率)が10台となり買いである。

フランクフルト国際空港などを保有するFraport (XETRA:FRA、Google Finance)は、推奨した1月時点から上がっており、積極的に買いに行く水準ではないが、長期的には報われる可能性が高い。しかし、失業率などの改善もあり、中期的には調整局面が続くだろう。

双方とも、ECBの量的緩和が期限より前に終わることが考えづらいという前提に立っている。この場合、ユーロドルは、マネタリーベースで見た適正値1.15を基準として動くことになる。マネタリーベースの分析は以下の記事を参照。

ユーロ圏の回復には驚かされている。量的緩和を継続するにせよ、停止するにせよ、ユーロ圏にとってそれほど悪い結果にはならないだろう。目標は失業率か、インフレ率か、ドラギ総裁とドイツ高官の発言に注目したい。