周知のように、現在のところ日銀は2%の物価目標が2016年度の始めに達成されるとしており、この言葉を鵜呑みにすれば、遅くとも2016年の初旬には量的緩和の縮小(テーパリング)が議論され始めることになる。

勿論、上記の記事で書いたように、追加緩和なしには物価目標は達成されず、しかも追加緩和は緩和の延長という形で為される可能性が高い。しかし、量的緩和の開始から2年以上が経過した今、日銀が量的緩和の終了に向けて動いた場合に市場がどう動くかを、投資家は考え始めるべきである。

現在の相場では何がバブルで何がバブルではないのだろうか? 株はどうか? 不動産はどうか? 日本国債は暴落するのか? 円は安すぎるのか? 等々、順番に考えてゆきたい。

日本株はバブルか?

先ず、日本株全体については米国株と同じであり、現時点では割高ではあるものの、ファンダメンタルズで見ればバブルではない。2015年5月末の水準でP/E(株価収益率)は18.15、P/B(純資産倍率)は1.42と、割高感はあるがバブルという水準ではない。米国株がバブルであるかどうかは、以下の記事を参考にしてほしい。

しかしながら、米国と事情が異なるのは、日本経済は消費増税によって落ち込んでおり、しかも2017年に再度増税が行われるということである。

増税がGDPに及ぼした影響については上記の記事に書いたが、要するに、個人消費が伸びていないということである。この傾向は、日銀が量的緩和を終了することで金利が上がれば、より顕著になるだろう。では個人消費が伸びなければ日本の金融市場はどうなるのか? 以下に詳細を分析する。

一番厳しい住宅関連株

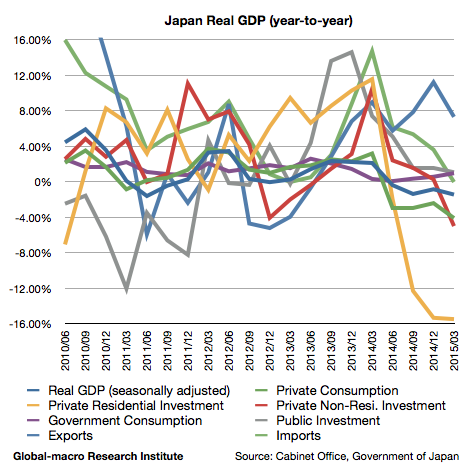

GDPのグラフをもう一度引用するが、上記のように、増税の影響を一番受けているのは住宅投資である。しかも日銀の緩和終了により金利が上がれば、住宅ローンの借り入れコストは上がり、債券の利回りが高くなれば不動産投資の相対的魅力が低下する。

既にバブルの領域に達しているREIT

この影響を一番に受けるのがREIT(不動産投資信託)である。REITは2015年5月末現在で既にバブルであり、日銀が緩和を停止すれば暴落を免れないだろう。売り要因は山のようにある。

- 日銀によるREIT買い入れ停止

- 住宅ローン金利上昇による不動産市況の悪化

- 消費増税による住宅投資の減退

- 債券利回り上昇による不動産投資の相対的魅力低下

- 金利上昇によるレバレッジ財政悪化

緩和終了と消費増税の悪影響をほぼすべて受けるセクターがREITであると言っていい。5月末現在の東証REIT指数の利回りは3%程度と非常に低く、これは日銀がかなりの額のREITを毎月買い入れているためである。住宅関連ではREITの他に家具の小売りなどで現在のバリュエーションを維持できない銘柄が出てくると思われるが、やはりREITが一番の売り候補である。

日本国債はバブルか?

日本国債がバブルかどうかを考えるためには、バーナンキ氏が昨今の低金利の理由を説明した以下の記事を思い出してほしい。

バーナンキ氏が述べたように、中央銀行は金利が均衡実質金利に近づくように政策を決め、均衡実質金利は潜在成長率によって決まる。したがって、投資家が対象とすべき名目金利は、大まかには潜在成長率と期待インフレ率によって決められることになる。

現在のGDPは、上記記事で述べたように前年同期比でマイナスである。比較対象が消費増税後となる4-6月期には何とかプラス成長に回復するかもしれないが、楽観的に見ても0.5%前後だろうし、追加緩和などの新しい要素はなければ、1%を超えた数字で安定することは難しいだろう。

2017年に消費増税を迎えれば、追加緩和との兼ね合いもあるが、マイナス成長に落ち込むことも充分考えられる。

では、CPI(消費者物価指数)のほうはどうか? CPIについては以下の記事を参考にしてほしい。

この記事ではコアCPI(日銀の言うコアコア)が0.2-0.4%、生鮮食品を除くCPI(日銀の言うコア)が0.9-1.1%で着地するだろうと分析した。記事でも書いたが、CPIはGDPほどには消費増税の悪影響を受けておらず、デフレ脱却は着実に進行している。

総じて考えれば、消費増税を経てGDPはアベノミクス以前より低く、CPIは高いという結果になっている。しかし、両指数ともに円安による押し上げ効果が剥落すれば数字がやや下がってくるだろう。

したがって、名目金利を決める要素は、総合的にはアベノミクス以前と変わっていないか、2017年の再増税を考慮すれば悪化しており、低金利を支持する内容となっている。

アベノミクス以前、10年物国債は0.8%前後の金利で取引されており、2015年5月末の金利が0.4%であるから、日銀の量的緩和終了後、金利は上昇すると思われるものの、長期金利が1%を超えるほどの債券安となる可能性は、ファンダメンタルズで見れば高いとは言えない。

したがって日本国債は、他国と比べかなりの低金利で取引されているにもかかわらず、割高ではあるがバブルではない。この点は世界的にも特異である。

結論

結論として、日本の量的緩和終了は米国やユーロ圏とは異なった結果を招くだろう。米国では経済回復からの量的緩和終了という王道を辿ったため、金利は上昇せざるを得ず、以下の記事で書いたように、結果として株式から債券への資金の逆流を招くだろう。

また、ユーロ圏では南欧諸国の国債が完全なバブルとなっており、こちらも量的緩和終了とともに金利が上昇せざるを得ない。しかし、日本では恐らく国債の暴落ということにはならないのではないか。

間違いなく下落するのはREITであり、日本における一番の問題は、金利上昇ではなく弱い経済である。そして、思い切った財政支出が出来ない状態で経済を再生しようと思えば、結局は金融緩和ということになる。これは円が長期の売り対象である理由である。

また、弱い個人消費は、設備投資を低迷させ続けるだろう。ここから売り対象となる個別銘柄を考えだすことができるが、具体的な名前については、日銀の緩和縮小が近づいてから言及したい。

上記の記事で書いたように、日銀は金融緩和をなかなか終了させることができない。しかしそれでも、緩和が終了するときに何が起こるのかを知っておくことは、投資家にとって重要だろう。ECB(欧州中央銀行)の量的緩和についても、ここでは導入の半年以上前から言及してきたのである。Gecina紹介記事から文章を引用したい。

ユーロ高と労働市場改善の両方に有効な手段は量的緩和であり、また労働市場に関わるインフレ率の低下は構造的低インフレであるので、ECBが動かない場合インフレ率は低下し続けると想定される。口先介入のみでユーロ債務危機を救ったドラギ総裁が実際に金融緩和に踏み切るまでには時間がかかると思われるが、 インフレ率の継続的な低下を受け、今年の後半から来年の前半までに、ECBは金融緩和に踏み切る可能性が高い。

これはECBの量的緩和(2015年1月)の前年5月に書いたものである。

常に他の投資家より先を読むことが重要である。予測は必ずしも当たるとは限らず、新たな情報によって常に修正されてゆく。しかし、修正すべき予測さえない投資家は、マクロの相場観を常に更新してゆく投資家の後手に回ることになる。どちらに回りたいかは、各個人次第である。