さて、いよいよアベノミクスの成否が明らかになってきたという感じだろうか。

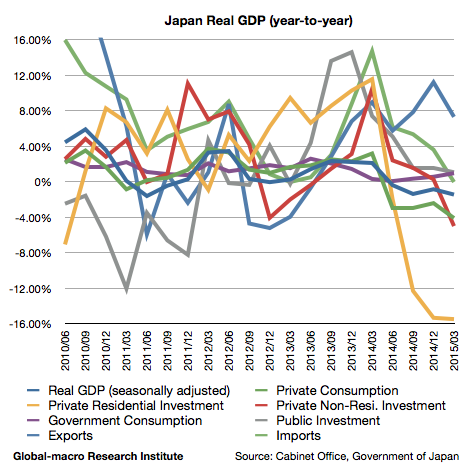

5月20日、内閣府は2015年1-3月期のGDP速報値を発表した。実質GDPは前年同期比で-1.45%のマイナスと、消費増税後の落ち込みから脱し切れていない日本経済の姿が浮き彫りとなった。

グラフでは前回のGDP分析と合わせるために前年同期比で見ているが、注意すべきは比較対象の2014年1-3月期は増税前の駆け込み需要で好調だった四半期であるということである。これを考慮すれば実体としては-1.45%というほど悪いわけではないが、日本経済の一番の問題は、成長要因をすべて使い果たした後にこの数字ということである。内訳を見てゆこう。

増税で腰折られた個人消費

アベノミクスの最大の成果は、個人消費を2%以上の成長へと持っていったことであった。2013年の第3および第4四半期では成長率が2.52%、2.30%であり、ここまでは米国や英国の経済成長に匹敵する数字であった。

しかし、2014年の4月から消費増税が行われ、同年の第2、第3、第4四半期は-2.95%、-2.94%、-2.41%となった。今回は上で述べた特殊要因により-4.10%となったが、実際のところは-2.0%から-2.5%と見るべきだろう。

同様に軟調な設備投資

設備投資も同様に弱々しい。2014年は増税前の第1四半期に10.45%の成長とピークを付けた後、2.41%、1.56%、0.27%と着実に数字を落とし、今期では前年同期が良かったこともあり、比較では-4.99%のマイナス成長となった。

以前も述べた通り、個人消費が回復しない限りは設備投資は伸びないのである。デフレとは供給過剰であり、デフレ下で設備投資をせよというのは、余っている設備を使わずに新しいものを買えということである。設備投資は個人消費が改善されない限り改善されない。しかしこれは内需の論理である。では輸出はどうか?

輸出は伸びているものの長続きせず

輸出は確かに伸びている。グラフの通り、消費増税後に他の指標が低迷するなか輸出だけは伸び続け、今期も7.31%の成長となった。しかし、これは円安の恩恵であり、比較対象の前年同期にはドル円は100-105で推移していた。今期、ドル円は116-122で取引された。10%も輸出に有利な比較なのである。

しかし、ドル円はもうこれほど急激には動かない。日銀が追加緩和をしたとしてもドル円への影響がさほど大きくないことは、以下の記事に書いた。ドル円はこれから緩やかな下落となるだろう。

悲観される今後の経済成長

要するに日本のGDPはどうなるのか? 上記の通り、すべては個人消費にかかっている。輸出依存の経済成長はこれ以上は難しく、政府も派手な財政支出をするつもりはない。設備投資は個人消費次第である。

しかし、これ以上個人消費を成長させるドライバーはない。ドル円が急上昇しない以上、株価上昇による資産効果で消費増大を狙うしかないが、今年の後半には米国の利上げが待っている。

何よりも、この状況にとどめを刺すのが更なる消費増税である。2017年には消費税が8%から10%に再び引き上げられることが決まっている。この状況でどうすればそれを受け容れられるだろうか? 前回の消費増税のために、GDPのグラフは2014年3月を頂点に下向きに折れ曲がっている。投資家は日本経済の深刻な落ち込みに備えなければならないだろう。

しかしながら、それでも株が上昇することは有り得る。日銀が追加緩和をするとすれば、それはREITや株式の買い入れ増額となる可能性が高いことは、以前の記事に書いた。

これが米国の利上げとの折り合いで、金融市場にどういう影響を及ぼすかである。基本的にはこれまでの記事で書いてきた通りであり、詳細については状況に応じてこれからも書いてゆくだろう。少なくとも、消費増税は完全に間違いだったのである。財務省は何故これほどに日本経済を駄目にすることに熱心なのだろうか? 官僚全般を批判するわけではないが、財務省は理解しがたいのである。