結論から言えば、日銀の追加緩和はかなりの確率で行われる。しかし時期についてはいくつかの可能性がある。

例えば、2017年末までに追加緩和が行われるかという問いへの答えで言えば、それはほぼ確実にイエスである。しかし、日銀が当初の期限とした2016年の4月前後までに追加緩和があるかということで言えば、可能性は高いが確実ではないといったところだろう。投資家はこれらの予測に従ってドル円の戦略を建てることが出来る。以下に説明する。

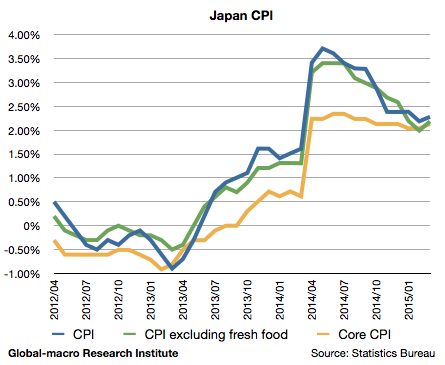

先ずはCPI(消費者物価指数)のグラフを見てみよう。2014年4月に消費増税が行われたためグラフが跳ね上がっているが、その分は割り引いて考えなければならない。

原油安と消費増税の影響を割り引く

2015年3月時点で、日銀が政策目標とする生鮮食品を除くCPIは前年同月比で2.18%の上昇となっている。この数字は増税前の2014年3月まで1.2-1.3%で推移していたものが、増税直後には3.2-3.4%となり、それが2%前後まで落ちてきているのである。この急激な下げの大部分は原油安が原因である。では、エネルギー価格を除いたCPIはどうなっているのか?

食品とエネルギーを除くCPI、いわゆるコアCPI(日銀は何故かこれをコアコアと呼ぶ)は、2015年3月時点で2.13%である。これは、増税前に0.5-0.7%だったものが増税後に2.2-2.3%となり、そこから小幅に下がったものである。

それほどは下がっていないコアCPI

面白いことに、エネルギーを除けばCPIは増税後それほど下がっているわけではない。2.3%から2.1%への小幅下落である。増税前に0.5-0.7%だったことを考慮すれば、消費増税分の価格上昇を除いたコアCPIは0.2-0.4%程度に着地するのではないかと思う。

日銀の政策目標とする「生鮮食品を除くCPI」(日銀は何故かこちらをコアCPIと呼ぶ)がどうなるかと言えば、原油の価格下落が収まったことから、このまま原油価格が落ち着いて推移すれば、原油安の影響が剥落する2016年初頭には、増税前に1.2-1.3%だったものが0.9-1.1%程度になるのだろう。

思ったよりは悪くはないが

この数字は消費増税による消費の減退が、GDPを侵食したほどにはCPIに影響していないことを示している。GDPへの影響はより大きく、取り返しの付かないものである。

しかし、政策目標の2%に対し、実際の数値が1%前後に留まるのであれば、日銀の建前から言えば追加緩和が必要となるだろう。そして恐らく、日銀はインフレ目標という建前を堅持する。2017年4月に8%から10%への消費増税があるからである。

財務官僚であった黒田総裁

もともと財務省で財務官を務めていた黒田総裁は、日銀総裁に就任後、異例の頻度で政府の財務健全化に口出ししている。彼がどれだけ財務省に肩入れしているのかは知らないが、量的緩和で経済成長と低金利を維持して増税を行い、しかもインフレで公的債務を帳消しにしてまおうというのが、目標の1つであるのだろう。ジョージ・ソロス氏の創設したINETで、元英国FSA長官のターナー氏が2013年に「日本の債務は通常の方法では返済されず、財務再編されるかインフレでオフセットされるほかない」と述べていたのが思い出される。これは長期の円売り要因である。

しかし、黒田総裁でなくとも2%のインフレ目標を掲げるのであれば、追加緩和を行うほかない。2017年に消費再増税が行われれば、インフレ率はやはり微減するだろう。

追加緩和はいつ行われるか

というわけで、日銀がインフレ目標を堅持する限り、追加緩和は行われる。しかし時期はいつかということについては、異論があるだろう。

先ず、2016年4月までの追加緩和について言えば、行われるならば2015年の末か、2016年に入ってからだろうと思う。理由は2つある。

第一に、黒田総裁はこのまま原油価格が反発し続ける希望を完全には捨てていない。原油価格が上昇すれば休止された米国シェールのリグが再開されるため、原油価格が60ドルを大幅に超えて上昇する可能性は考えがたいのだが、それでも黒田総裁は原油価格の推移をある程度の期間見守ってから追加緩和を検討するだろう。

もう1つの理由は、こちらのほうが大きいのだが、米国の利上げである。米国の利上げは2QのGDPを確認した後、つまり恐らく9月以降に行われる。米国の利上げが金融市場に大きな影響を及ぼせば、先ず対策を練らなければならないのは日銀とECB(欧州中央銀行)である。

9月より前に日銀が追加緩和を行えば、米国の利上げによって市場が急落した場合、立て続けに緩和を行わなけれならなくなり、2回目の効果は疑問視されることになる。日銀は米国の利上げ対策のカードを失うわけにはいかない。これが9月より前に日銀の追加緩和がない理由である。

しかしいずれは行われる追加緩和

それでも追加緩和はいずれ行われる。2017年の消費再増税がGDPとCPIに影響を及ぼすからである。であれば、投資家の取るべき手段は長期の円売り、そして万一2016年4月までに追加緩和が行われず、追加緩和を期待していた投資家が失望して円が反発するときの追加円売りである。二段階に構えることでリスクも許容できる範囲に充分収まるだろう。

追加緩和が行われるとき、その内容はどうなるか、そしてそのときドル円の適正レートは何か、ということについては、以下の記事に書いたので、そちらを参考にしてほしい。消費増税により日本経済は一気に闇の中である。