ドナルド・トランプ氏がアメリカ大統領選挙で再選を果たしたことで上がっていたドル相場だが、ここ最近はその高値から下落を開始している。

このドル安は続くのだろうか? 久々にドル相場を考察してみたい。

ドルの上昇と下落

まずドル円相場は次のようになっている。

ドルは11月初旬のトランプ氏の勝利に向けて上がっていたが、11月の半ばから下がりつつある。

この背後にあるのは当然だが金利である。アメリカの長期金利は次のようになっている。

債券投資家のジェフリー・ガンドラック氏がドルと金利について次のように言っていたが、まさにその通りである。

ドル指数のチャートと10年物国債の金利を重ねてみれば、それはほとんど同じチャートだ。

ドルと金利下落の原因

では、何故金利は下がったのだろうか。アメリカ経済にとって大きな変化の1つは、元Soros Fund Manegementのスコット・ベッセント氏が次の財務長官に選ばれたことである。

ベッセント氏は財政赤字の削減を目標としている。その彼が財務長官に選出されたことで、市場はインフレ低下を予想しているという読みは、タイミング的には符合する。

だが金利をより詳しく見てみれば、状況はそう簡単ではない。

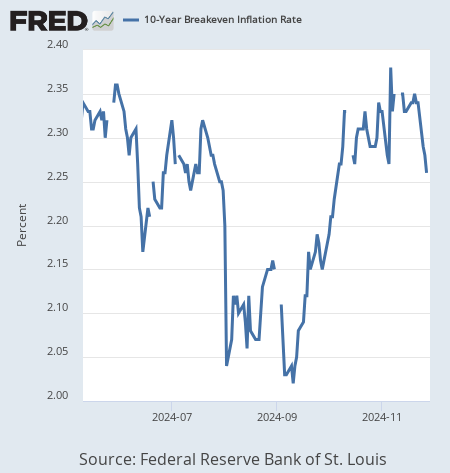

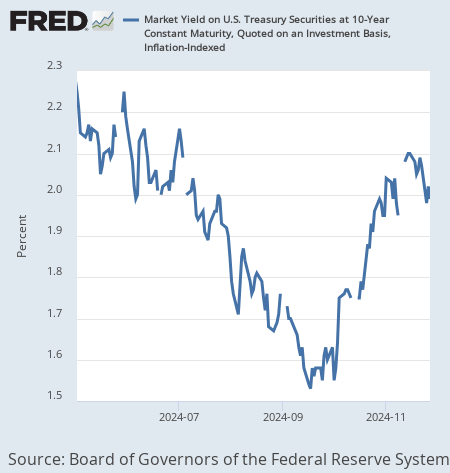

金利の動向を理解するには、名目の金利を期待インフレ率と実質金利に分解してみることである。

まず期待インフレ率のグラフは次のようになっている。

実質経済成長と連動しやすい実質金利のグラフは次のようになっている。

この2つを足したものが長期金利だが、動き方はほぼ変わっていない。両方とも11月に向けて上がり、そこから下がっている。

最近の下落の理由

ここから市場が単にベッセント氏の言葉を信じているわけではないことが分かる。ベッセント氏は財政赤字削減とともに3%の実質経済成長を目指しており、これを真に受けるならば期待インフレ率は低下、実質金利は上昇となるはずだからである。

市場は実際にはインフレも実質経済成長も下がると考えている。あるいは、トランプ相場でここまで上がってきたのを行き過ぎたと考えている。

筆者の考えはどうか。とりあえずここから半年ほどは長期トレンドとしてはドル高だろう。アメリカ経済は確かに減速しており、それをトランプ氏が止められるかという議論になる。確かに失業率は懸念すべき水準まで上がっている。

だが景気減速を政策で止められるかどうかという議論は、要するに減速の原因が政策で止められるものかどうかということである。

減速の原因には政策では止められないものもある。例えばリーマンショックの原因は住宅バブルの崩壊で、それは利下げでは止められなかった。

だが今のアメリカ経済の減速は高金利そのものが原因であり、住宅バブル崩壊のような自己強化的な(一方通行の)トレンドではない。

「自己強化的なトレンド」というのはグローバルマクロ戦略の創始者であるジョージ・ソロス氏がこだわった概念である。何故ならば、自己強化的なトレンドだけは止められないからである。

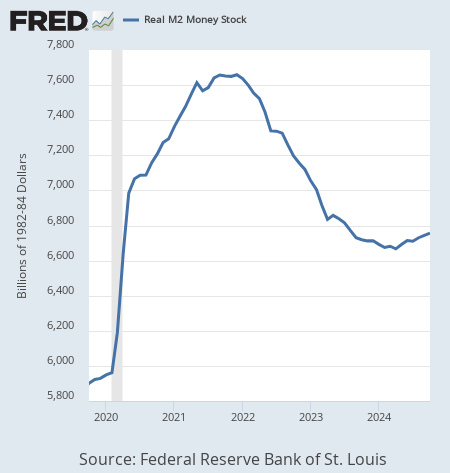

現在のアメリカ経済の減速は特に停止不可能なものではないと筆者は見ている。その1つの理由は、減速の原因の1つであったマネーサプライが2024年に入ってからずっと増加に転じていることである。

これはつまり、アメリカ人が借金を増やして消費や投資を増やしていることを意味している。高金利が借金の増加を妨げていない。つまり、アメリカ人にとって今の金利は決して高くない。

それは金利が更に上がる余地があることを意味する。市場の短期的な動きは景気改善に異を唱えているが、それは長期的なトレンドにはならないだろう。

仮に長期的なトレンドになれば、トランプ新大統領は緩和拡大に動くはずである。そして金利は上がり、ドルもそれに従う。あと半年ほどはそういうトレンドになるだろう。

それが筆者の今の見方である。重要なのは、今の景気減速が自己強化的トレンドかどうかである。詳しく知りたい人はソロス氏が自分の投資理論を解説した『ソロスの錬金術』に書かれているので、そちらを参考にしてほしい。

ソロスの錬金術