DoubleLine Capitalのジェフリー・ガンドラック氏がオルブライト・ノックス美術館で世界的な金利動向と財政赤字の問題、そして金価格について語っている。

1921年世界恐慌の事例

アメリカや日本ではこれまで、景気後退が起きる度に緩和を行い、景気後退から脱出してきた。コロナ禍においても莫大な現金給付を行い、酷い景気後退を避けた代わりに世界中がインフレになった。

今の人々はそれを当たり前のように思っている。だが違う時代には違う対応があった。例えばガンドラック氏は1921年の世界恐慌の事例について次のように述べている。

1921年の世界恐慌は途方もない経済問題だった。アメリカのGDPは1/3減少した。

1/3だ。だが当時の人々はその景気後退を受け入れた。すべての不良債権と間違った投資が精算された。金利を上げて政府支出を削減し、そして経済は崩壊した。

この世界恐慌について誰も知らないことは、それこそが行なうべきことだったということだ。痛みを受け入れる必要があったのだ。そして1923年にはすべてが順調に戻っていた。

ガンドラック氏のような機関投資家がしばしば言うことは、景気後退は必要だということである。金利の下げ過ぎや不要な補助金によってゾンビ企業が延命され、誰も買わないような製品が作られ続け、売れなかったことこそが景気後退の原因なのだから、そういう企業を潰してしまわなければ問題は解決されないということである。

例えばスタンレー・ドラッケンミラー氏も、中央銀行がソフトランディングを目指すこと自体が間違いだと主張している。

インフレ政策の未来

だが今の時代では低金利と現金給付で景気後退を避けようとする。

それで景気後退が避けられるなら何が悪いのか? それを続けてゆくとどうなるのか? ガンドラック氏は次のように続けている。

それは今の時代への教訓のように思える。わたしの40年のキャリアの中で、経済問題が起きる度に問題は増幅している。

景気後退は起きる度に前のものよりも酷くなっている。それは偶然ではない。景気後退を遠ざけようとするからだ。そして永遠の缶蹴りが続いてゆく。

2008年の景気後退でわれわれがやったのは、恒常的なゼロ金利やマイナス金利だ。あれは酷い政策だ。

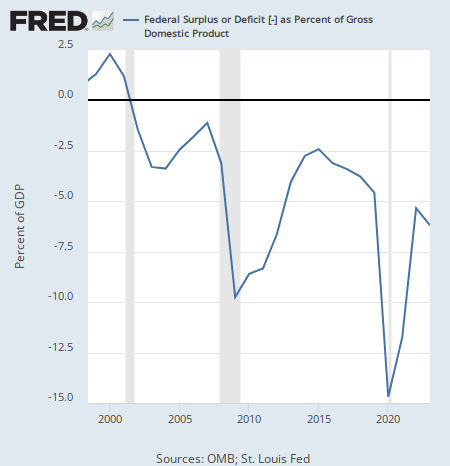

そして今では景気が悪くないとされているのに2兆ドルの財政赤字を垂れ流している。景気後退になれば財政赤字はもっと上がるだろう。

景気後退が起きる度に緩和政策は過激になっている。2008年のリーマンショックではゼロ金利と量的緩和だった。2020年のコロナショックではそれが現金給付に代わり、そして世界中にインフレを引き起こしている。

アメリカの財政赤字は際限なく増え続けている。

インフレ政策の行きつく先

これからもそれが続くとすれば、インフレ政策の副作用もまた過激化してゆくということである。

現金給付の副作用がインフレなら、財政赤字の副作用は金利上昇である。政府は赤字になった分を国債発行で補わなければならないので、赤字が増えれば国債発行が増える。

国債市場で国債の供給が増えれば、需要と供給の関係から国債の価格は下落する。そして債券の価格下落は金利上昇を意味する。

今、金融市場ではアメリカ大統領選挙に向けて金利が上がっている。ガンドラック氏は次のように述べている。

金利が上昇を開始している。ヨーロッパでもアメリカでも上がっている。

金利上昇の理由について、債務が懸念され始めているのだと人々は話し始めている。

トランプ氏もハリス氏も財政赤字を気にしているようには見えないからである。金融市場は国債の供給過多を気にしている。

それを早くも今年の2月には懸念していたのがポール・チューダー・ジョーンズ氏である。

ジョーンズ氏の予想通り、新大統領のばら撒きが財政赤字とインフレを悪化させるだろう。一方でアメリカ経済は減速しているのだが、金利はそれを気にしていないようにも見える。

景気が減速しても金利は下がらないのか。ガンドラック氏は次のように述べている。

これまでの経験は役に立たない。

2021年までの40年間、金利は下がり続けた。短期的には上がった時もあったが、長期的には15%から0.2%まで下落した。

だがそのような金利低下はもう起こらない。

ガンドラック氏が特に懸念するのは、次の景気後退時のことである。

リーマンショックでもコロナショックでも、景気後退になれば中央銀行は金利を下げてきた。

次の景気後退でも、政策金利は無理矢理にでも下げられるかもしれない。だが国債の需給とインフレに反応して動く長期国債の金利はどうだろうか。

大量の国債発行とインフレの懸念に耐えられるのだろうか。債券の専門家であるガンドラック氏は、次の景気後退への政府の対応について恐ろしいことを予想している。

人々はインフレ政策に懸念を抱いている。次に景気後退が来たとき、いつものやり方以外の何が起きるだろうか? いつものやり方とは金利を下げて借金を大量に増やすことだ。

だが次に景気後退が来たとき、人々は資金を調達できないことに気づくだろう。

ガンドラック氏は米国債の需給が破綻することを懸念している。

実際に国債の下落に既に賭けている機関投資家も多い。運命の大統領選挙が近づいている。