2022年に入り、世界的なインフレと金融引き締め政策によって株価が暴落している。

この下落相場はいつ終わるのか、そう考えている投資家には朗報である。1987年のブラックマンデーを予想したことで有名なポール・チューダー・ジョーンズ氏がCNBCのインタビューに答え、株価反発の前兆となる現象について語っている。

暴落相場の底値はいつか

まずは米国株のチャートから掲載するが、株式市場は下落が続いている。

この下落はいつ止まるのか。株式市場の天井や底値のタイミングを当てるのはいつも容易ではないが、ブラックマンデーを言い当てたジョーンズ氏によれば、株価が反発するよりも前に起こる現象があるという。

ジョーンズ氏は次のように語っている。

最初に起こるのは、短期金利の上昇が止まることだ。そして株式市場が反発するよりも前に短期金利は下がり始める。

短期金利、例えば2年物国債の金利は、主に今後2年の政策金利の市場予想を織り込んで推移する。

つまり短期金利が下がり始めるというのは、これまでひたすら利上げを織り込んできた金融市場がそれ以上の利上げを予想しなくなるということだが、ジョーンズ氏によればそれは常に株価の反発より先に起こるという。

過去の暴落相場では実際にそうなっているだろうか? チャートを順に見てゆきたい。

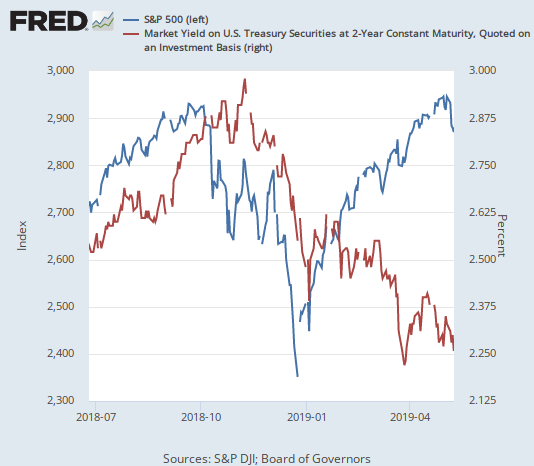

2018年の世界同時株安

まずは現在と状況が似ている2018年の世界同時株安から見てゆこう。2018年にはFed(連邦準備制度)の金融引き締めによって世界同時株安が発生した。

その時の米国株と2年物国債金利を並べてみると次のようになっている。

まず株価が下落を開始し、その次に金利がピークを迎え、その後に株価が反発しているのが分かる。

現在の相場も金融引き締めで下落しているので、2018年の例が一番現在と似ているが、他の例でも短期金利の下落は株価反発より早い。

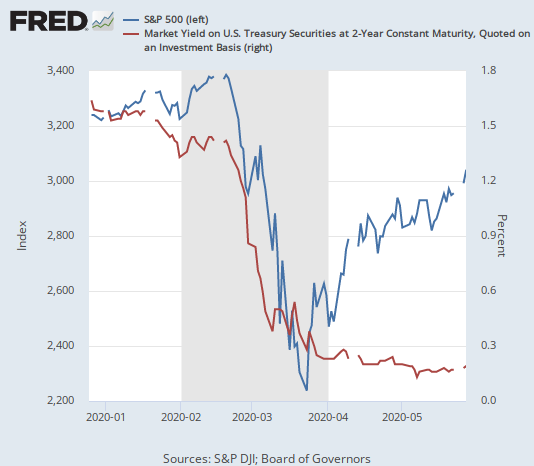

2020年コロナショック

例えばコロナ初期である2020年前半に起きたコロナショックである。

2020年のコロナショックは2018年の世界同時株安でFedが利上げを諦めた後に起こったので、2年物国債の金利は元々下落トレンドにあったが、株安を受けて金利も急落トレンドに移行し、その後に株価の反発ということになっている。

当時の反発タイミングについてはリアルタイムの記事で解説している。

だが重要なのは、短期金利低下が株価反発より先だという点である。

そして2018年との相違点は、上記の記事を読めば分かるが、利下げが株安を止められなかったということだろうか。2018年はパウエル議長が利上げ撤回を示唆したところが底値だったが、コロナショックでは利下げ後も株安は止まらなかった。

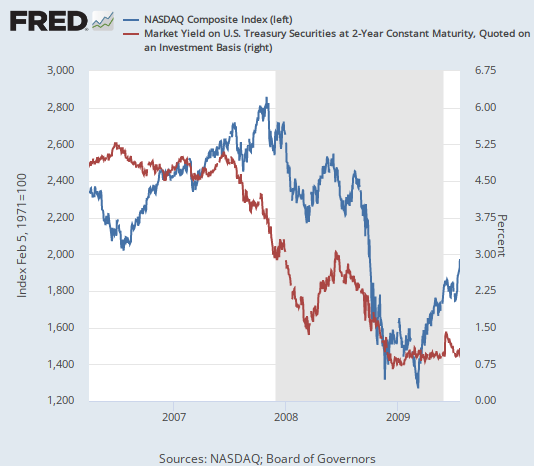

2008年リーマンショック

アメリカの住宅バブル崩壊に端を発した2008年のリーマンショックでも、短期金利低下は株価反発よりも早いという法則は守られている。

データの都合で株価はNasdaqになっているが、チャートは次のようになっている。

リーマンショックでは短期金利の下落が株価のピークよりも早い。住宅バブルが崩壊しても株価にはあまり影響がないという幻想が当時支配的だったためだろう。

このケースでも利下げは株価下落を止められなかった。その理由については以下の記事で解説してある。

利下げは株価反発をもたらすか

ということで、下落相場において株価の反発よりも短期金利の下落が始まるのが先だということが明らかになった。更に遡って2000年のドットコムバブル崩壊でもこの法則は守られている。

ところで、2018年の世界同時株安では政策金利の転換が株価の反発をもたらした一方で、2020年のコロナショックや2008年のリーマンショックでは利下げが株価の反発の直接の原因となった様子はない。

この違いは何処から生まれるのか? 投資家は株価に影響を与える2つの要因を考えるべきだろう。1つは金利であり、もう1つは企業利益である。

金利が下がったにもかかわらず株価が下がり続けたとすれば、その原因は多くの場合企業利益の減少である。コロナショックでもリーマンショックでも企業利益が大きく減少し、それが利下げによるプラス要因を上回ったのである。

一方で、2018年のケースは純粋に金融政策が問題であったために、それが企業利益に影響を与える前に金融政策が撤回されると株価は回復していったのである。

2022年の株価動向予想

さて、ではこの考察を踏まえて現在の状況を考えるとどうなるか? まず、株価が反発するより先に、2年物国債の金利が下落を始めなければならないということになる。

その2年物国債の金利は現在どうなっているのか? 株価反発の条件を満たしているのか? チャートはこうなっている。

ということで、株価反発はまだ望めないようだ。

結論

だが問題はそれよりも、金利低下が始まれば株価は反発するのかということだ。

現在の状況は2018年のケースだろうか。それともコロナショックやリーマンショックのケースだろうか。

金融引き締めがトリガーを引いた株価暴落という意味では今の状況は2018年と同じである。だが大きな相違点が1つある。インフレが起こっていることである。

2018年にはインフレは起こっていなかった。だから直ちに金融引き締めを止めることが出来た。

だが今は世界的なインフレが起こっている。そしてインフレが収まるまで金利は下がらないだろう。

だがインフレが収まるということは、インフレが収まるくらい人々の消費が減退し、賃金が下落する(つまり消費者の収入が減少する)ことが必要条件となる。

この必要条件が企業利益の減少を引き起こすかと言えば、間違いなく引き起こすだろう。これが筆者が8月に米国株の空売りを再開した理由である。

ということで、筆者は現在のインフレ株価暴落が2018年のケースではなく、金利低下後も長期下落相場が続くリーマンショックのケースに近いと考えている。

今後の進展次第ではその見通しを撤回する可能性もなくはないが、今のところはこの考察に基づいて投資を進めて問題ないだろう。