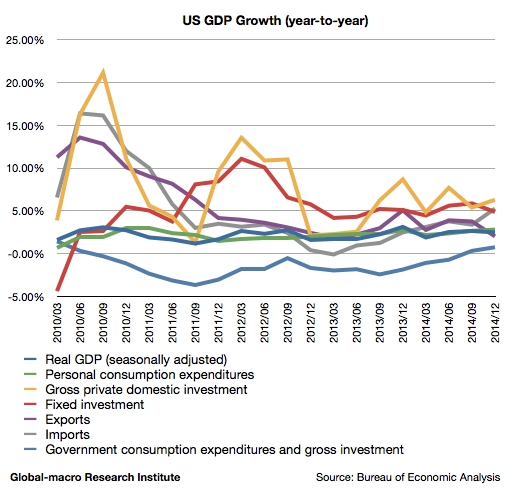

1月30日に米国統計分析局の発表した2014年10-12月の米国GDP速報値は、前年同期比で2.48%(実質、季節調整済み)の上昇となり、市場予想を下回った。しかし内需は依然堅調であり、力強い内需に対し、ドル高と他国の経済停滞に影響される輸出という構図を強めた結果となったと言える。以下に詳細を分析する。

上記は過去5年間のGDPのグラフである。今回の発表では、輸出が前期の3.76%から2.02%へと鈍化したことなどがマイナスに寄与したが、個人消費は2.67%から2.81%へと上昇し、輸入もドル高に反応して3.38%から5.26%に強まるなど、内需の力強さを裏付ける結果となった。まずは上昇した個人消費から確認する。

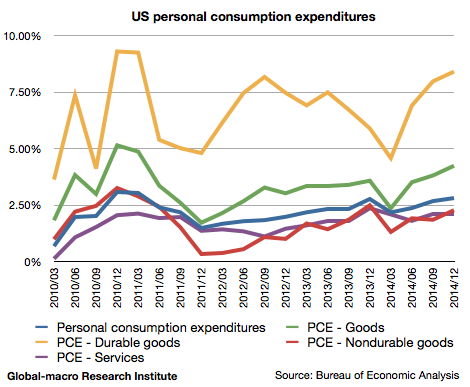

個人消費は財を中心に上昇した。財全体は3.81%から4.23%に上昇、耐久財は7.97%から8.40%、非耐久財は1.85%から2.27%の上昇であり、一方サービスは2.11%から2.10%とほぼ横ばいとなった。サービスより財の上昇が大きいのは、ドル高により輸入物価が下落したことで原材料費が低下したことに起因すると思われる。次は固定投資である。

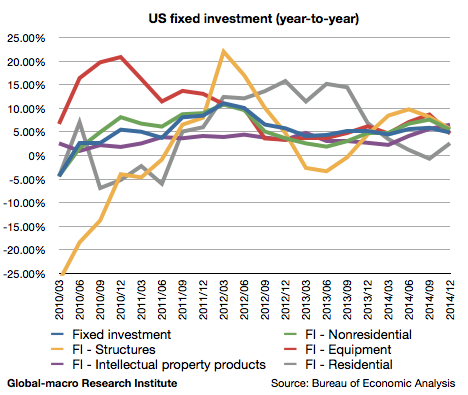

固定投資全体は5.87%から4.87%へと上げ幅を縮小した。知財への投資は5.63%から6.52%へと伸びたが、固定投資は2013年から伸び幅を縮めており、アメリカの企業は資金を抱え込んだまま設備投資をさほど行わない状態が続いている。

しかしながら、供給不足から消費者物価が上昇するのでない限り、この状態は個人消費の伸びを押さえ込むものではない。また、企業は設備投資よりも雇用に資金を使っているとも考えられ、米国の失業率は5.6%まで回復している。この事実が個人消費の回復を支えていると言えるだろう。次は輸出入である。

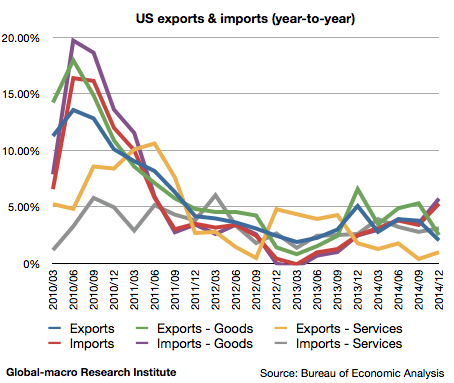

今回は四半期を通してユーロが下落していたため、ドル高の影響が顕著に出た。輸出は前期の3.76%から2.02%へ伸び幅を縮小、輸入は3.38%から5.26%へ上昇した。

最近発表された輸出企業の決算が芳しくなかったように、確かにドル高は米国経済に響いている。それがS&P 500などの株価指数に影響することもあるだろう。しかし、その影響が雇用にまで響いてこない限り、個人消費の堅調さはやはり維持されると考えるべきであり、JetBlue (NASDAQ:JBLU、Google Finance)のような国内線のみ運航する航空株など、内需に基づく個別株は引き続き好循環のなかにあると言える。

今回のGDP発表は回復する内需と為替・国外経済のリスクという現在の米国経済の状況をはっきりと裏付けるものとなった。今後の展開だが、個人消費と雇用の堅調さが維持されるとの前提のもと、企業の設備投資の動向と、ドル高の悪影響が行き過ぎないかどうかを見守る必要がある。

万一米国経済の回復が崩れた場合、先進国経済はほぼ総崩れとなり、投資家はポジション全体を根本的に見直す必要に迫られる。そのシナリオを辿る可能性は少ないと考えているが、米国の経済指標はこれからも注意深くフォローしてゆきたい。