1月22日、ECB(欧州中央銀行)は月間600億ユーロの量的緩和を発表した。債券の買い入れは3月から開始され、少なくとも2016年の9月まで継続される。市場が長らく期待していた措置であるが、実際の規模が判明した今、ユーロや金利、不動産など、金融市場がどうなってゆくのかを考察したい。先ずは再度、マネタリーベースの確認からである。

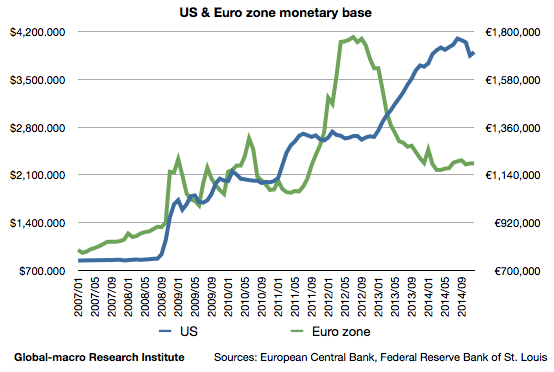

ユーロ圏では失業率が低迷し、家計の所得が減少、結果としてインフレ率がほとんど0%近傍で推移する中、量的緩和はデフレを回避する目的で導入された。600億ユーロという額は市場が予想していた500億ユーロより多く、年間で7200億ユーロ、ドラギ総裁が一応の期限とした2016年9月までに1兆1400億ユーロの債券買い入れとなり、マネタリーベースは2兆4000億ユーロ程度を目指してゆくことになる。

ユーロはどうなるだろうか? 発表された債券購入額が市場予想より多かったことから、前回の記事での考察をやや修正する必要がある。

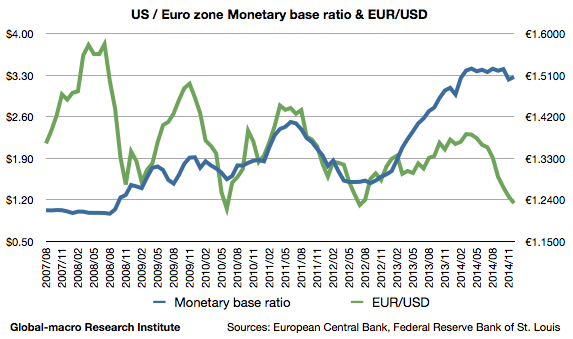

米国のマネタリーベースが不変であると想定した場合、ユーロ圏のマネタリーベースの増加により、米欧マネタリーベース比率(1ユーロに対するドルの発行額)は現在の$1.5-1.6まで落ち込むことになる。この数字は前回の記事での想定と変わらないが、これは前回では量的緩和の期間を2年としたからであり、今回は2015年3月から2016年9月までの19ヶ月で計算をしている。この場合、米国とユーロ圏の経済成長率の差を考慮すれば、やはり適正為替レートは1ドル115ユーロ前後ということになる。

しかし量的緩和は2016年9月で終わるだろうか? ドラギ総裁は、インフレ率が2%前後で持続的に推移すると判断できる状況になるまでは緩和を続けると言っている。

恐らくは、欧州のインフレ率は日本より速い速度で改善してゆくだろう。これは日本の労働市場が完全雇用に達し、失業率がこれ以上改善しようがないのに対し、ユーロ圏の失業率は10%を超え、改善の余地が多分にあるからである。失業率が下がり、賃金が上昇に向かえば、インフレ率も自然に上がってゆくことになるだろう。

しかし、やはり賃金の上昇には時間がかかるのであり、量的緩和の規模が十分であろうとなかろうと、量的緩和は2年から2年半ほどの期間行われると考えておくべきではないかと思う。この場合、マネタリーベースは2兆6400億ユーロから3兆ユーロとなり、米欧マネタリーベース比率は1.52から1.33、したがって量的緩和が2017年の後半まで長引く場合、ユーロドルは確かに1.05前後まで落ちてゆくだろうが、何度も言うように、今ここから売りに入るのは、利益が小さくリスクが大きい取引である。

一方、米国や日本の例で証明されたように、長期金利はこれからも低位安定をするだろう。投資家がこれから目を向けるべきは、ユーロ圏の実体経済がどのように推移してゆくのかである。

経済も比較的堅調なドイツの不動産価格は、恐らくバブルに近い水準まで上がってゆくだろう。Deutsche Wohnen (XETRA:DWNI、Google Finance)などの不動産企業は昨年から40%近く上昇した。フランスの不動産市場も健全な水準以上で推移するはずである。以前より紹介しているGecina (Euronext:GFC)は、下記の記事で買い場と書いた€100より12%ほど上昇した。

ドイツの輸出銘柄は恩恵を受け、スペインやポルトガルなどで債務の多い会社も返済の負担が軽減されるだろう。ユンケル欧州委員長の発表した3,150億ユーロの投資プランが奏功すれば、低金利と相まってユーロ圏の多くの国々で建設業が恩恵を受けるはずである。

それぞれの業界の展望については、量的緩和に対する市場の反応とともに逐次フォローしてゆきたい。債権者と債務者の争いへと変質してしまった共通通貨ユーロが、再び協調への大きな一歩を踏み出した。