今月17日に発表された日本のGDPは2期連続でマイナス成長となり、景気後退入りが確認された。一般の報道では「アベノミクスでも拭えないデフレの悪影響」であるかのように報じられているが、景気後退の原因は4月に行われた消費増税である。より悪いことに、消費増税による悪影響は現状の金融・財政政策では拭いがたいものであり、量的緩和・財政出動以外の政策が求められる。まずはGDPの内訳を確認してゆきたい。

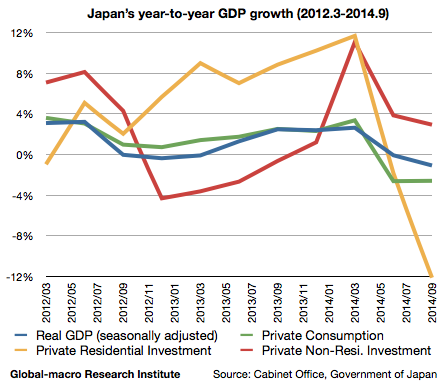

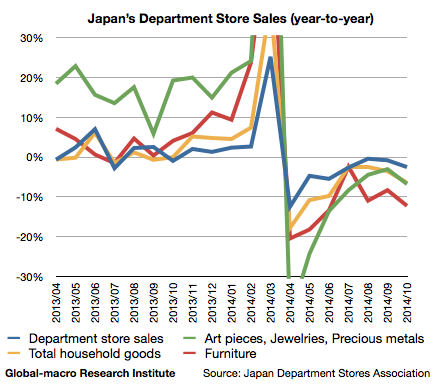

2014年1-3月までは2.63%のプラスであった実質GDPの成長率は4-6月に-0.07%、7-9月に-1.08%まで落ち込んでいる。内訳を見ると、マイナス寄与の大きいのはGDPの半分以上を占める個人消費であり、4-6月に-2.62%、7-9月に-2.59%のマイナス成長である。消費増税後の落ち込みは、量的緩和による低金利政策にもかかわらず住宅投資にもっとも大きく見られ、4-6月に-1.83%、7-9月に-12.12%となっている。これらの傾向は、日本百貨店協会の発表する百貨店売上高を見ればより具体的に確認される。

4月以前と4月以降のトレンドの差は明らかである。各指標は駆け込み需要の反動から一時回復しているが、9月、10月と下降傾向に戻ってることが分かる。これはGDPの内訳において住宅投資の下降トレンドが7-9月に加速していることと一致しており、しかもその傾向が止まっていないことを示唆している。

アベノミクスは基本的には大規模な量的緩和と中規模の財政出動の組み合わせであり、その結果としての円安・株高は金融資産・外貨資産を多く持つ富裕層の消費を促してきたが、消費増税はすべての層に影響する財政引き締め政策である。富裕層の利用する百貨店の統計で個人消費の衰えが確認できるということは、貧困層の状況はより悪いと言えるだろう。しかし、現状の財政・金融政策では貧困層の消費活動にアプローチすることはできず、消費増税による悪影響を補うにはほかの政策が必要とされる。

現実的な選択肢は定額給付金だろう。 もっとも有効であるのは皮肉にも消費減税であるが、政府がそのように直接的に過ちを認める可能性は低い。野党のいずれかが消費増税の巻き戻しを主張すれば面白いが、それでも自民党の過半数が揺らぐことはないだろう。これから確認しなければならないのは、政府が量的緩和・財政出動以外の対策をするつもりがあるのかどうかということであり、そうでなければ、日本の株式市場において適切な空売りが求められることになる。逆に、定額給付金などの政策が取られるのであれば、個別銘柄で賑わうものも出てくるだろう。