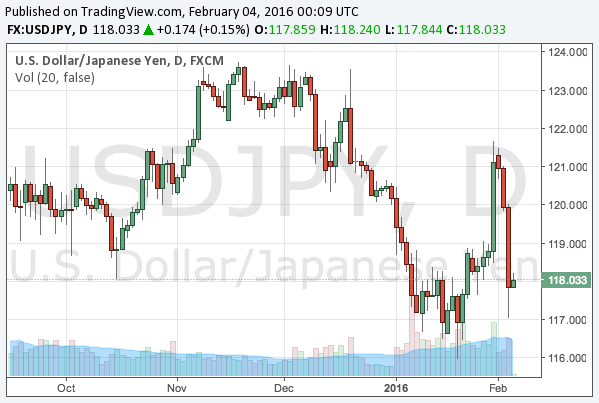

1月29日に日銀は追加緩和としてマイナス金利の導入を発表した。発表から1日ほどの間は市場も円安株高で反応したが、ドル円はそのあと数日で追加緩和後の上げ幅を超えて下落、2月4日には一時117円付近まで下落した。

チャートもやや奇妙な形だが、その理由は明快であり、マイナス金利後のドル円上昇は円安、その後の下落はドル安と、それぞれ理由が異なるからである。

何故ドル安になったか?

マイナス金利については既に記事を書いているので、今回は何故ドル安が生じたのかについて説明したい。

ドル円や日経平均のみを見ている投資家には青天の霹靂だったかもしれないが、世界の市場を見ている投資家にとっては当然の流れであった。より広い視野から市場を眺める必要があるのである。

先ず、最近の市場を覆っている主題は世界的な景気減速である。中国、ユーロ圏、日本の経済が振るわないなか、大国のなかでは米国だけが比較的好調であり、米国が他国を引っ張ってゆくというシナリオが楽観派の最後の希望であった。

しかし米国のGDPが発表され、景気減速が明らかになると、世界のどの地域にも経済成長が見られず、日本やユーロ圏が通貨切り下げ政策で米国から成長を輸入するというモデルも上手く行かないのではないかという懸念が市場に広がった。

米国の低成長を織り込んでゆく形で下落したのが米国の長期金利である。以下は10年物の米国債の金利のチャートである。

世界同時株安と同時に進んでいた金利低下が2月に入り加速しているのが分かる。一時1.80%近くまで下がっており、数日で0.2%ほど動いたことになる。

ちなみに日銀のマイナス金利導入で日本の長期金利はどれだけ動いたのか? たったの0.15%である。元々0.22%程度であった日本の長期金利は 0.07%まで下がったが、差で言えば0.15%でしかない。一方の米国長期金利は1ヶ月で0.5%ほど下落しており、金利で言えば円高ドル安となるのが当然なのである。

円安は続くがドル高は続かない

円安とドル安が同時に起こるシナリオは、これまで散々予想してきた通りである。マイナス金利導入後にドル円が上昇した直後の記事にもこう書いている。

今回の市場の反応は円安であり、ドル高ではない。だから円安が続くからと言って、円安ドル高が続くとは限らない。

また、ドル円が下がれば日経平均も下がる。マイナス金利の効果は国債の金利低下のみであり、実体経済への影響はほとんどないと言っても良い。円安になろうとも円安ドル高にならなければ日経平均にはプラスとはならず、世界経済の先行きが怪しいなかでは緩和の株高効果も薄くなってしまう。

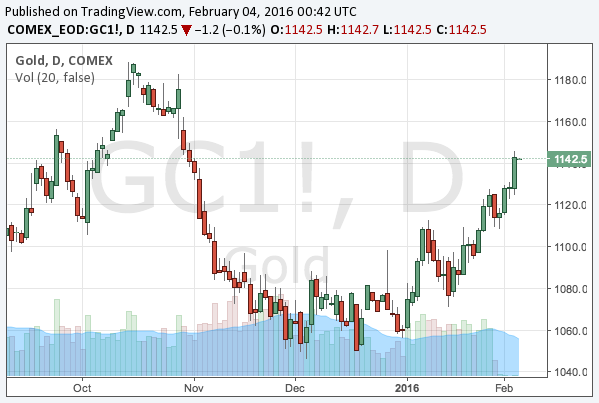

金に対する円安は続く

また、更に言えば、上記の記事では円を売ってドルを買うのではなく、代わりに金を買って円を売ることを推奨した。では金はどうなっているのか? 以下はドル建ての金価格チャートである。

2月からのドル安局面で力強く上昇しており、ドル買いの代わりに金買い円売りを行っていた場合には、ドルの下落に巻き込まれずに済んだことが分かる。ちなみに、読者には周知の通り、ここでは去年の終わりから金の買いを推奨してきているが、ほぼ完璧のタイミングだったと言えるだろう。

勿論数年単位での投資なので、短期的な値動きに一喜一憂するものではないが、とりあえずは現状のポジションには非常に満足している。量的緩和相場は終わったが、2016年には2016年なりのやり方があるのである。次は原油が争点となるだろう。シェール企業の決算も近づいている。