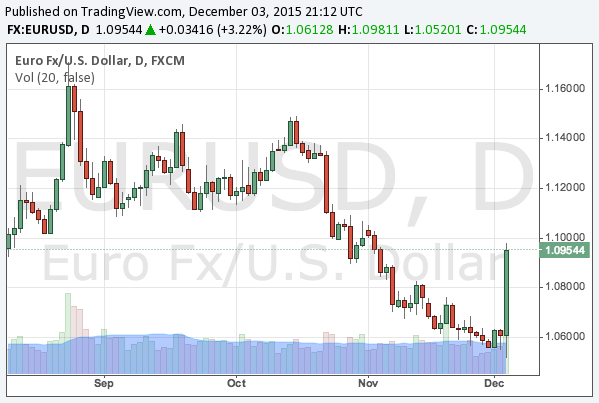

12月3日、ECB(欧州中央銀行)は政策決定会合で、預金金利の引き下げと量的緩和の期限の延長を決定した。預金金利は-0.20%から-0.30%へ、量的緩和の期限は2016年9月から2017年3月へと変更された。

ドラギ総裁が前もって追加緩和をほのめかしていたこともあり、市場関係者の間では債券買い入れの拡大を予想する声が多かったようであり、利下げと期限延長のみとなった上記の発表を受けてユーロドルは急反発したが、これは市場の勝手な希望的観測が裏切られただけのことである。

有り得なかった債券買い入れ拡大

ここで記事にしていなかったことからも分かるが、個人的には今回の会合を重視していなかった。債券買い入れ拡大などの大きな変更はないと踏んでいたからである。だからユーロドルの反発はむしろ意外であり、市場がそれほどに買い入れ拡大を期待していたことに驚いている。

わたし自身が買い入れ拡大を予想していなかった理由としては、第一に、量的緩和が現状のままでも十分効いていて、失業率が下がってきており、急いで拡大する必要がないこと、そして第二の理由は、米国利上げ後の市場急落に備えて最終手段を残しておかなければならなかったということである。これは10月の日銀会合で買い入れ拡大がないとした理由と同じであり、こちらも当然その通りの結果となっている。

市場の失望が意味するもの

今回のECBの措置で重要であるのは、変更内容よりも市場の反応のほうである。今回、ドラギ総裁は市場の期待に応えることに失敗した。ユーロドルのみならず、株式も債券も軒並み下がっている。以下はドイツの株価指数DAXのチャートである。

しかし考えてもらいたいのだが、量的緩和の期限については当初より延長の可能性が前提とされていたこともあるが、利下げのほうは立派な追加緩和であり、量的緩和が当然となる前の金融市場では大きな金融政策の変更であったはずである。しかし量的緩和に慣れきった今の市場では、利下げは投資家の失望の対象となってしまった。後から振り返れば異常な状態だと気付くだろうが、われわれは今、泥酔状態の只中にある。

危惧するべきは、投資家が緩和に慣れてきているということである。金融危機が起こった際に中央銀行が動いても、市場は反応しないのではないかという恐れはいまや、一部投資家だけではなく、政治家や中央銀行家たちも持っているものである。今回の市場の反応はそうした恐れが現実となるための第一歩であり、米国の利上げを控え、危機は着実に近づいていると言える。

来るべき危機に備え、投資家は十分な準備を考えておかなければならないだろう。株のポジションはどうすれば良いか? 為替はどうするか? これからの投資戦略については以下の記事に書いておいたので、是非参考にしてほしい。これから待っているのは、2008年以来最も難しい相場である。