米国利上げと中国の景気減速への懸念が原因で2015年8月に始まった世界の株式市場の急落は、10月の末までにほぼ反落分を挽回し、米国の株式市場は元の水準近くまで値を戻した。

12月の米国利上げがあるのかどうかということも含め、投資家にはここから考えなければならないことが多いが、株価の戻った10月の末を一つの区切りと捉え、先ずはこれまでの経緯をざっと振り返ってみたい。

想定していた利上げ前の急落

利上げ前の急落については多くの投資家が警戒していたことであり、またここでも何度も警告してきた。0.25%の利上げとはいえ、2008年の金融危機以来初めての利上げであり、量的緩和という未曽有の金融緩和からの金融引き締めへの転換であるため、市場が一切荒れないことは想定しがたかった。

ここで恐らく最初に明確に記した記事は2月のものであり、その記事で利上げ前の相場の反応として一番可能性が高いと書いたシナリオは以下の通りである。

利上げが近づくにつれ相場は一旦下落するが、ここ数年そうであったように、10%程度の下落を迎えたところで押し目買いが入り、相場は利上げを乗り越えたと考えて、本格的な上昇相場に移行する。

しかしながら、この時点ではコモディティの大暴落や中国経済の大幅な景気減速といった要素は考慮されていなかった。2015年の前半に原油価格が昨年の半額まで暴落し、夏場に入って中国株バブルが崩壊すると、金融市場の問題が量的緩和バブルだけではなく、世界的な需要減速であることが意識されるようになった。

わたしの株式に関するポジションについては、元々買い持ちの一部をS&P 500や別の銘柄の空売りでヘッジしていたが、世界市場の荒れた動きと、米国利上げが近づいてきたことを受けて、上記で述べた急落の可能性が高まったと考え、売りの量を増やし、夏頃からは買い持ちより空売りを多くしてあると表明してきた。

ちなみにわたし自身の現在のポジションは、株式に関して言えばショートの方がやや多い。現在の株式市場には、資産株や証券株を除いて、買う理由のある銘柄がほとんど見当たらないからである。

これは急落開始の3週間前、7月30日の記事である。これで急落に備える準備は整ったわけだが、では急落が起きた場合にどうトレードすると結論付けたのか?

一番最初に急落を予測した文章で書いたように、反発を予測して売りから買いに途中で転換するということも選択肢として考えられたが、個人的にはその戦略は2015年から量的緩和バブルが崩壊するまで、リスクが大きすぎると考えている。

膨大な流動性のために泥酔した市場では、急落時には20%から30%下落する可能性があり、10%か15%で反発する時には底値買いが奏功するとしても、いずれはより大きな下落で大きな損失を被る可能性がある。しかしそういう相場でも、より安全で確実に利益が得られる戦略があれば、短期的な反発に賭ける戦略は必要ではなくなるのである。

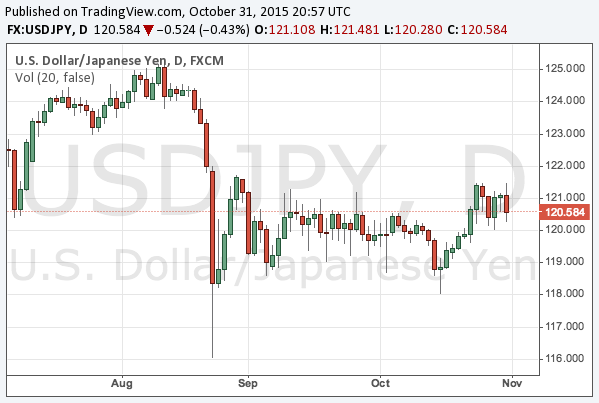

ドル円の買い

世界同時株安でわたしが唯一大きく増やしたポジションがドル円である。株安によるリスクオフが円高に連動していたため、株が急落すればドル円が下がるだろうと想定した。事実、ドル円は株安とともに116円まで急落し、買い場を提供することになった。

115-120のレンジは一次買い下がりラインであり、世界同時株安がここで止まるようならば、ドル円もここで止まる。米国株がリバウンドしてゆくようであれば、米国の利上げの可能性はまだあると踏んでおり、ドル円の買いは短中期的にも報われるポジションとなるだろう。

ここで注目してほしいのが、安値でドルを買うことが出来れば、株が反発しようがしまいがどちらでも利益の出るポジションが出来上がるという事実である。

底なしの株とは違い、長期の円安は変わらないので、円高には限りがある。もし株が反発しない場合は、利上げが遠のくためドル円からは利益が出ないかもしれないが、株の空売りからは利益が得られる。逆に株が反発する場合には、空売りからの利益は縮小されてゆくが、リスクオフが遠のけばドル円が反発する。

結局米国株は反発したので、利益はドル円からのものとなった。株の空売りからの利益はほぼゼロに戻ったが、ここでも報告しているように買い持ちにしていたTeekay Tankers (NYSE:TNK)などが、空売りしていた株価指数よりも大きく反発したため、買い持ちと売り持ちとのパフォーマンスの差が少しの利益となった。買い持ちにした個別株の様子については以下の記事で報告している。

また、以前の記事で報告した金のプットの買いなど、オプションを売買して利益の足しにしていた。纏めると利益の源泉は以下のようになる。

- 116-120円でのドル円の買い下がり

- ロングとショートの差益

- オプションからの多少の利益

したがって、株式市場が10%以上動き、それを予測していたからといって、10%以上の利益をこの2ヶ月半で得たわけではない。カジノのような市場でギャンブルをせずに、しかも資産を激しく変動させることなく緩やかに増やすことを考えるならば、得られる利益は上記くらいのものである。市場全体が荒れていたときもわたしのポートフォリオ全体は非常に緩やかに推移しており、その点に非常に満足している。

債券王ビル・グロス氏も言うように、大きく下がる可能性のある市場で買い持ちをするのはリスクとリターンが割に合わず、また本格的に空売りをする時期もまだ来ていない。これまでも言ってきたように、本当の暴落は株と債券が両方下がるときであり、そのタイミングはまだなのである。

これから先の相場では、市場の激しい値動きそのものは無視して、上記のように安全に資産を増やせる機会のみを狙いつつ、本格的な空売りを開始するタイミングを探ってゆくことになる。そのためには中央銀行の動きがほぼすべてとなるだろう。今後もその動きをフォローしてゆきたい。