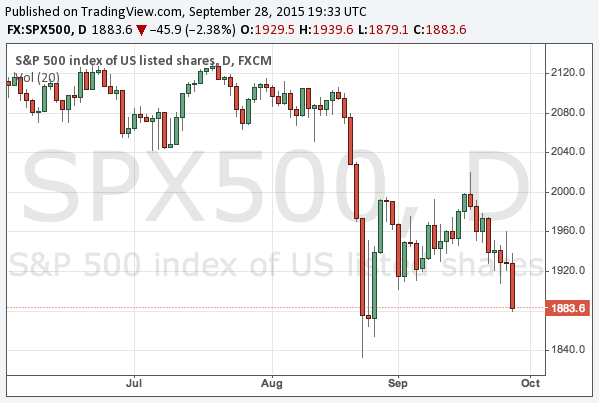

米国の利上げと中国の景気減速への懸念で8月に始まった世界同時株安は一度リバウンドしたものの、その後値を下げ、再び8月24日の安値に近づきつつある。

これまでも言っているように、世界同時株安の原因は、株を買うべき要因が世界的に存在しないことであり、日銀やECB(欧州中央銀行)の追加緩和やFed(連邦準備制度)の利上げ撤回など新たな要素がなければ中長期的な株安は変わらないだろう。

しかしながら、米国のS&P 500が高値から20%の下げを超えてくると、そこから先はいずれかの中銀から追加緩和が出てくる可能性のある領域であり、これまで空売りを推奨してきた以上、その先の可能性を議論する必要がある。

世界同時株安の底値

とはいえ、世界の中銀は何処も追加緩和を行いたくない。この理由については以下の記事で書いたが、これこそが現状の15%にも満たない下落では中銀が動かない理由である。

しかし20%、30%の下落となれば、中銀も追加緩和を考えてくるだろう。その選択肢は、恐らく以下の通りである。

- 日銀の追加緩和

- ECBの追加緩和

- Fedの利上げ撤回

20%から先は中銀の我慢比べである。誰も真っ先に緩和をしたくないのだが、株が下がれば下がるほど、中銀は追加緩和をしなければならない立場に追い込まれてゆく。

一番余裕のあるECB

余力という点で考えれば、追加緩和の余地が一番あるのはECBである。ユーロ圏の量的緩和は始まったばかりであり、既に規模を拡大してしまった日銀とは違う。ETFやREITの買い入れにも手を出していない。この点については以前ドラギ総裁が言及していた通りである。

しかしながら、ECBは株安に追加緩和で対応する動機がもっとも薄い中銀であることも確かである。失業率が10%を超えるユーロ圏では量的緩和が実体経済に利いており、失業率が下がってきている。この意味ではECBは、労働市場がほぼ完全雇用に達している日本の場合とは違い、リスク資産上昇に頼る必要性がなく、株安に慌てる必要があまりないのである。

一番追加緩和したくない日銀

一方で、一番厳しい立場にあるのが日銀である。以下の記事で述べたように、もし日銀が今追加緩和をしてしまえば、米国利上げ後に相場が荒れたときの対応手段を失ってしまう。

しかしながら、株安が一番堪えるのも日銀である。アベノミクスとはそもそも量的緩和による資産価格上昇政策であり、株安が物価下落に一番繋がりやすい。また、リスクオフ時には円高となり、これが更なる株安とデフレ圧力となる。円高と世界株安のため、日経平均は米国株よりも速い速度で下落してゆく。日銀は相当苦しいはずである。

それでも米国の利上げ前に追加緩和カードを切ってしまうことは、日銀にはできないのではないか。米国の利上げ後に起こることが一番厄介であることくらい、黒田氏も分かっているはずである。それに比べれば今回の下落など大したことではないのである。

米国利上げはどうなるか?

一方の米国であるが、Fedは年内利上げの姿勢を崩しておらず、ロイターによれば、ニューヨーク連銀総裁のダドリー氏は10月利上げの可能性に言及した。しかし下落が続けば、FOMC会合前にはどういう発言になっているかは分からない。

以下の記事の推測通り、Fedの意図が量的緩和バブルのガス抜きであれば、株安そのものが目的であって利上げが目的ということではない。しかしいずれにせよ株は下がるということである。

Fedが利上げを撤回する転換点は何処だろうか? S&P 500の長期チャートを見れば、1400-1600程度までは程よい調整と言えるだろうか? つまり高値から30%程度、現時点から15%以上の下落ということになる。

結論

纏めて言えば、短期的なリバウンドがどうなろうとも、経済成長の源泉がない現状の世界経済で中長期的に株が上がるためには新たな要因が必要であり、新たな要因とは追加緩和や財政政策のことである。

しかし各国中銀は追加緩和をしたくないのであり、中銀に緩和を催促できるほどの下落幅とは、米国株で言えば大まかに高値から20-40%のレンジである。このレンジに向かうにつれて、これまでの空売りを手仕舞ってゆく必要がある。

また、日経平均に関して言えば、14000台は政権維持が難しくなってゆく水準であり、このレンジに達すると日銀または政府が何かしらの行動を取る可能性がある。

こちらもやはり高値から30%であるが、リスクオフ時の円高傾向のため、こちらのレンジに達する方が早いかもしれない。いずれにせよ、株価を逐次チェックしながら臨機応変に動いてゆくしかないのである。