いまや、日銀が2%の物価を達成すると約束している「2015年度中心とする期間」の終わり(2016年3月末”頃”)まであと1年を切り、そろそろ日銀の次の手を考える時期が来たのではないかと思う。

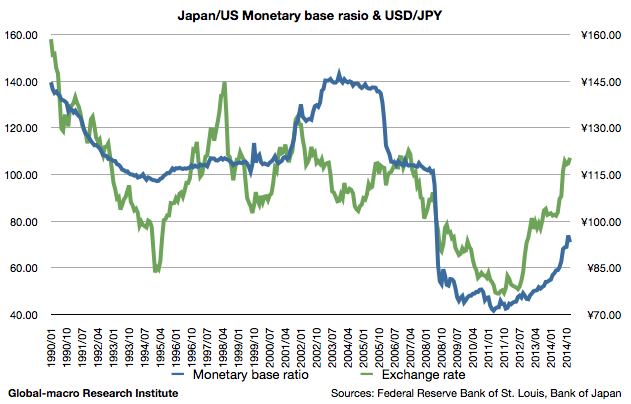

勿論、このまま追加緩和をせずに量的緩和を終了するということも有り得るが、本稿では先ずどういう追加緩和が考えられるか、そして追加緩和をした場合どういう影響が生じるかを考えたい。日銀が有効な選択肢を持っているかどうかを検討して初めて、日銀が追加緩和をするかどうかを考えられるからである。先ずは日米のマネタリーベース比率からである。

先ず、現状想定されているのは2016年3月までの量的緩和であり、この時期までにマネタリーベースは2015年3月現在の290兆円から370兆円まで28%増えることになっている。米国のマネタリーベースは4兆ドルで、今後大きく変化しないことが見込まれているから、1ドルあたりの円発行量である日米マネタリーベース比率は、2016年3月にはグラフの右端の70から92.5まで上昇することになる。

グラフの通り、この水準でドル円は歴史的には1ドル110-115円程度で推移してきた。2008年の金融危機後の日米の経済成長の差を考慮すれば、ドル円の適正レートはやはり125前後ということになる。米国の利上げが実現すれば130円台を目指してもおかしくはないだろう。

追加緩和はどう行われるか?

さて、問題は追加緩和である。個人的には、マネタリーベースの増額に関する追加緩和で、一番有り得るものは量的緩和の延長であると思っている。市場関係者は2年で2%の物価目標の困難さばかりを強調しているが、彼らが見過ごしているのは、物価目標が達成できなければ日銀は緩和を延長すれば良いだけであり、それは失敗ではなく追加緩和だということである。

これは黒田総裁が2%は実現可能だと繰り返し述べていることと符合する。市場は律儀にも黒田総裁の言い付け通りに、2015年度以降の緩和を想定していない。それでいながら物価達成を信じていないのだから、ここには矛盾がある。物価達成を信じないならば、ドル円はより円安になるべきなのである。市場が黒田総裁の言葉を鵜呑みしていることによって、期間延長は実質的に追加緩和となるのである。

しかしながら、量的緩和の1年延長はドル円にはそれほど大きな影響を与えるわけでもない。370兆円から更に80兆円増額したところで、これは21%の増額に過ぎない。日米のマネタリーベース比率は92.5から112.5となるが、これはドル円を5円ほど押し上げるに過ぎないだろう。

毎年効果が薄れてゆく量的緩和

つまりは、マネタリーベースが増えてゆくにつれて、同じ80兆円でも増額が相対的に影響力を失ってゆくのである。最近、黒田総裁が「円安は当てにしていない」と発言しているが、これは半分本音だろう。

したがって、追加緩和をするとすれば質的緩和の方ではないかと思う。総額を増やすよりも、超長期国債の買い入れを増やしたり、REITや株式の買い入れを増やすということである。特に、消費増税が致命的なダメージを与えてしまった住宅市場に対するテコ入れは必要なのではないかと思う。

それでも弱い円

しかしそれでもドル円の買いには希望がある。利上げに向かう十分な理由がある米国に比べて、日本では消費増税が経済に深刻なダメージを及ぼした上に、更なる消費増税が2017年に実施される。日本では利上げは当分不可能である。この想定を考慮に入れれば、115-120円でのドル円の買いは中長期的に報われる可能性が高いと考えられる。目標レートは、追加緩和のない場合は130円前後であり、ある場合は135円前後である。

米国の利上げについては、今年中に行われなくとも、少なくとも日本の利上げよりは早いと考えるべきであり、延期された場合もドル円に及ぼす影響は大きくない。米国の利上げが延期され、ドル円が崩れた時には買い向かうべきであり、その分のポジションの余裕は残しておくべきだろう。その意味では今の時点で全力買いを進めるものでもない。

何度も言うように、2015年の為替相場は難しい。以下の記事などを参考にしながら、ドル、円、ポンド、金などを組み合わせて、機動的なポジションを作ってゆくのが良いだろう。1つの銘柄に大きく賭けられる相場は終わったのである。